- 2025-07-05 - Support semesterstängd

Den 7 till 11 juni håller supporten semesterstängt. Telefonen kommer inte vara bemannad men eposten kommer bevakas sporadiskt. För brådskande ärenden, var vänlig skicka epost till support@maxpa.se.

- 2025-01-10 - Frånvarouppgifter i arbetsgivardeklarationen

Från och med januari 2025 skickas frånvarouppgifter med i arbetsgivardeklarationen till Skatteverket.

Alla händelser av typen "Föräldraledighetsavdrag", "Föräldraledighet ej sem" och "Tillfällig föräldraledighet VAB etc", "Tillfällig föräldraledighet, timavlönad" kommer automatiskt att skapa frånvarouppgifter i arbetsgivardeklaration. Ni som användare behöver inte göra något för att dessa ska skickas med. Det är dock viktigt att ni anger rätt datumintervall när ni registrerar dessa händelser eftersom frånvarouppgifterna innehåller datum.

- 2024-02-09 - FORA

För att kunna använda den nya månatliga rapporteringen till Fora måste ni först hämta FOK-koderna från Foras hemsida. Där går ni in på Rapportering i toppmenyn. Sedan väljer ni "Administrera arbetare" i vänstermenyn. Därefter klicka ni på länken "Företagets uppmärkningar". På den sidan kan ni se vilka FOK-koder ni har att välja på. Normalt sett ska det bara vara en kod. Om felmeddelande (Något gick fel) visas istället för denna sida, har Fora ännu inte aktiverat månadsrapportering för ert företag.

När ni har hittat FOK-koden går ni till MaxPA och Anställningsuppgifter på respektive anställd och ange FOK-koden. Sedan ska ni kunna ladda ner filen (visas i checklistan) i MaxPA och därefter ladda upp den på Foras hemsida.

Fora har meddelat att de under vecka 7 kommer att göra utskick till huvudadministratörer som har mer än ett företag. Vecka 8 kommer utskick till resterande kunder att göras.

- 2023-12-11 - Företagsväljare

Nu går det att byta företag genom att klicka på företagsnamnet uppe till vänster. Om du är behörig till mer än ett företag kan du nu välja företag du vill jobba med utan att behöva gå till Inställningar. I popupen som dyker upp när du klickar på företagsnamnet finns också möjlighet att söka fram rätt företag. Så fort du skriver något kommer listan att reduceras till de företag som börjar med den text du skrivit.

- 2023-10-31 - FORA månadsrapportering

I februari 2024 kommer Fora byta till månadsvis rapportering istället för årlig rapportering. MaxPA kommer givetvis ha stöd för detta. Redan nu kan ni se hur filen kommer att se ut genom att klicka på länken för Fora månadsrapport i checklistan.

Efter att månadens lönekörning(ar) är klar kan arbetsbetsgivaren ladda ner filen på MaxPA och sedan logga in på Foras hemsida och ladda upp filen. Fora kommer eventuellt att utveckla ett API i framtiden för automatisk inlämning av filen, men de kommer inte att ha något sådant på plats i februari 2024.

För att innehållet i filen måste arbetsgivaren gå in under "Anställningsuppgifter" på respektive anställd och fylla i rätt FOK-kod i rutan "FOK". Om den anställda har någon tilläggsförsäkring skall detta anges i rutan "Tillval".

- 2023-09-04 - Server uppgraderad

Servern som används för att drifta MaxPA har nu uppdaterats. Antalet processorer har fördubblats och mängden minne har ökats med faktor 3. Vi hoppas att det leder till en ännu bättre användarupplevelse.

- 2023-05-12 - Påminnelse arbetsgivardeklaration

På grund av ett problem hos Skatteverket visas för närvarande ej arbetsgivardeklarationer som godkända, trots att de är godkända. Därför har det också den 12 maj skickats ut felaktiva påminnelser om att arbetsgivardeklarationen inte är godkänd. - 2023-03-15 - Avgift för reseräkningsmodul

Förra året lanserade vi vår nya reseräkningsmodul. I reseräkningsmodulen kan anställda rapportera utlägg, milersättningar och kompletta reseräkningar med traktamenten. Reseräkningsmodulen har bland annat funktioner för beräkning av avstånd mellan olika orter, tolkning av belopp med mera från kvitton samt alla beräkningsregler för traktamenten, inklusive utlandstraktamenten. Reseräkningsmodulen har hittills varit gratis att använda, men från och med 1 april kommer vi att ta ut en tilläggsavgift på 29 kr på de lönespecar som innehåller reseräkningar. - 2022-11-18 - Ny funktion! Förenkla utdelningen med hjälp av MaxPA

Förenklingsregeln eller huvudregeln? Nu behöver ni inte längre fundera och själva beräkna vad som gäller för dig när det är dags för utdelning.

Vår nya funktion K10 huvudregeln beräknar utifrån löneunderlaget huruvida du når gränsvärdet för huvudregeln eller inte. Dessutom får du en tydlig prognos om du kommer nå gränsvärdet under året och hur mycket löneutrymme det finns till gränsvärdet.

Det enda ni behöver göra för att aktivera funktionen är gå till Skattefliken i anställningsbilden och bocka i Delägare m.fl i fåmansbolag. Gå sedan till Period>Checklista för att hitta K10 huvudregeln.

- 2022-05-19 - Så här aktiverar man semesterskuldlistan

För att aktivera semesterlistan går ni till Inställningar > Checklista, bocka i Semesterlista - Spara. Semesterlistan hittar ni nu i Checklistan under period.

- 2022-04-29 - Vi lanserar nattläge

Blir du trött i ögonen efter många timmars arbete framför skärmen? Då kan vi med glädje meddela att vi nu lanserat nattläge. Testa DU också!

Gå till Inställningar och klicka sedan på Mörk bakgrund i rutan Grunduppgifter. -Klart!

Luta er tillbaka och njut av piggare ögon på kvällskvisten.

- 2022-04-27 - Jämkning skolungdomar

Sommaren närmar sig med stormsteg och för många verksamheter innebär det sommarjobbare. Under 2022 kan skolungdomar och studerande tjäna upp till 20 431 kr utan att behöva betala skatt. På Skatteverket.se finns ett speciellt intyg som ungdomar kan fylla i och sedan lämna till er som arbetsgivare, där de uppger att de inte kommer tjäna över det fastställda beloppet.

Inställningar i MaxPAOm ni ska anställa sommarjobbande ungdomar som ej ska betala skatt ska ni göra följande. I fliken Skatteuppgifter i anställningsbilden anger ni 0,00 % i jämkning, fyll sedan i 20 431 i rutan Fribelopp. Genom att göra det vet systemet att ingen skatt ska dras upp till det beloppet. Glöm inte att spara.

- 2022-04-21 - Ny reseräkningsmodul!

Har ni testat vår sprillans nya rese- och utläggsmodul med Google integration? Om inte testa den redan nu och ta del av en enklare rese- och utläggshantering. Tack vare integrationen med Google behöver ni aldrig räkna ut hur långt ni kört, fyll bara i startadress och slutadress så sköter systemet resten, kanon va? Precis som tidigare har modulen stöd för både inrikes- och utrikestraktamenten.

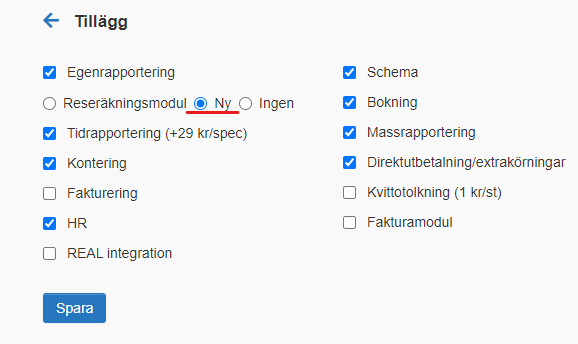

För att aktivera den nya modulen går ni till Inställningar > Tillägg och bockar i Ny vid texten Reseräkningsmodul, glöm inte att spara.

När ni aktiverat modulen skapas nya lönearter för utlägg, har ni sedan tidigare olika varianter av utlägg behöver ni dölja dessa och skapa nya. För att dölja en lönehändelse går ni till Inställningar > Händelser, sök fram lönehändelse i rutan Beskrivning och klicka sedan in på den. Bocka i Dölj och klicka sedan på spara.

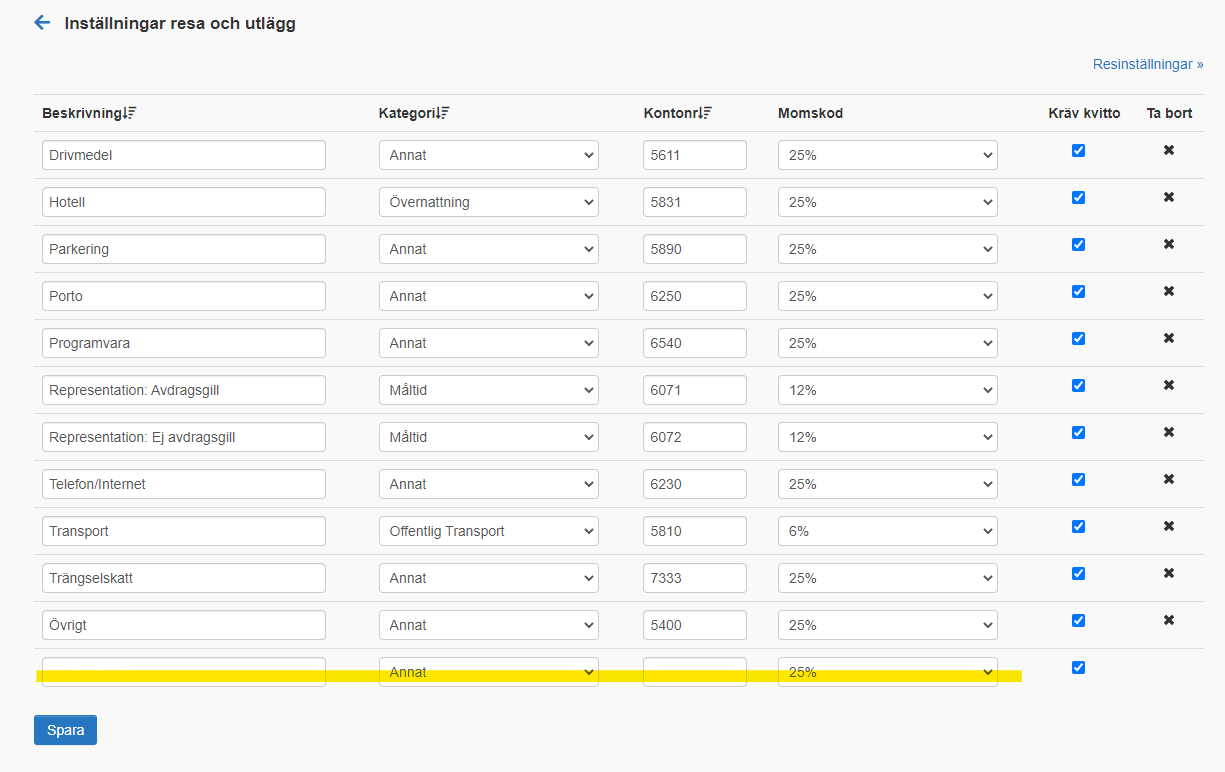

För att lägga in nya utläggskopior går ni till Inställningar > Utläggstyper, finns i rutan Res. Namge utläggstypen, sätt bokföringskonto och ange om det är någon annan momssats är 25% - Klart!